UN CSP POUR AMELIORER LA PERFORMANCE DES FONCTIONS SUPPORTS

Mode d'organisation d'origine anglo-saxonne, la création de centres de services partagés (CSP) pour centraliser les fonctions de support et de back-office est devenue chose courante. Mais la mise en place et l'efficacité d'un CSP restent des objectifs ardus à atteindre.

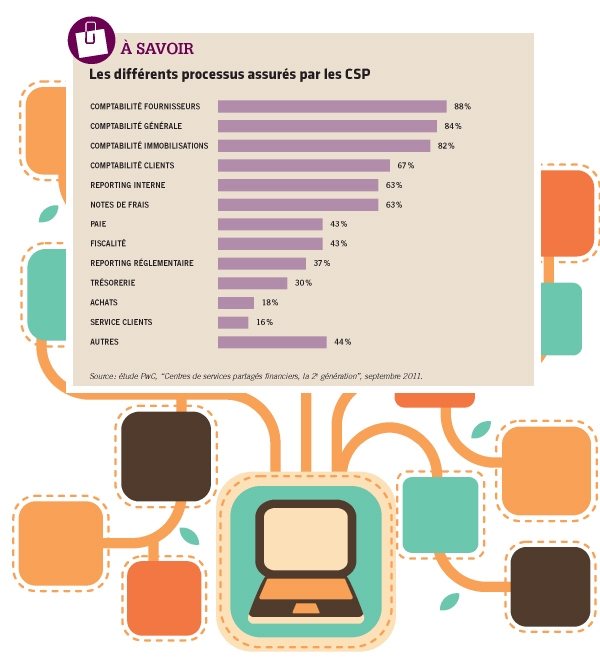

Dans la grande majorité des cas, c'est la comptabilité générale et la comptabilité fournisseur qui font l'objet de transfert vers un CSP. La logique de ce type d'organisation repose sur la mutualisation des ressources de ces fonctions supports sur un même lieu. « Cela évite, par exemple, d'avoir à aller chercher les informations auprès de chaque business unit. La mutualisation de la comptabilité représente donc un gain de temps pour le Daf. Cela lui permet aussi une prise de décision plus rapide avec un tableau de bord rendu plus lisible», explique Jean-François Boisson, Daf du groupe Kalidea.

La compétitivité, les enjeux organisationnels et la dématérialisation des systèmes d'information représentent les principales raisons qui poussent les entreprises à mettre en place des CSP. L'amélioration de la qualité de service fait aussi partie des motivations des entreprises car le CSP permet de sécuriser les process et de gagner en productivité. «Il doit être un centre d'excellence. Un tel changement d'organisation sert avant tout à travailler différemment et mieux», affirme Aurore Saglio, vice-présidente de Capgemini consulting, cabinet de conseil en stratégie et transformation. La création de CSP répond à un objectif majeur: la réduction des coûts. Elle découle de l'amélioration des processus par la création de masses critiques ou de la délocalisation pour bénéficier d'une main-d'oeuvre moins chère. «Cependant, les entreprises françaises privilégient le territoire national pour mettre en place un CSP comptable car ce sont des données sensibles», relève Jean-Michel Demaison, associé conseil CFO Services chez Deloitte.

Dans tous les cas, la mise en place d'un CSP reste une opération complexe et le regroupement d'une fonction de support au sein d'un CSP concerne plutôt les groupes à filiales multiples. «En effet, vu la complexité de sa mise en place, un CSP n'a d'intérêt que s'il y a au moins 25 salariés à regrouper, prévient Laurent Guibert, associé chez PwC, cabinet d'audit et de conseil. Par conséquent, seuls les grands groupes ou les ETI qui exercent leurs activités sur plusieurs sites peuvent y trouver un profit. »

« Cela nécessite l'élaboration d'un business case rigoureux, explique Christophe Radepont, associé finance et outsourcing chez Grant Thorton, cabinet d'audit et d'expertise comptable. Soit une étude de faisabilité qui prévoit plusieurs scénarios en termes de gain et de coûts. » Il faut aussi définir un modèle opérationnel cible, identifier les pistes d'amélioration et réfléchir sur l'harmonisation et l'automatisation des process. «Le rôle du Daf devient primordial dans l'élaboration des indicateurs et du tableau de bord pour piloter et suivre la performance du CSP», commente-t-il.

AURORE SAGLIO, VICE-PRESIDENTE DE CAPGEMINI CONSULTING

«La création d'un CSP sert avant tout à travailler différemment et mieux. »

A NOTER

Les centres de services partagés financiers deuxième génération

Seuls 13 % des CSP ont atteint un niveau de maturité qui permet de les qualifier de «CSP 2e génération». C'est ce que met en avant l'étude mondiale 2011 du cabinet d'audit et de conseil PwC. Une maturité rendue possible grâce à un management fondé sur une culture de service, à l'application des principes de centre de profits incluant une méthode appropriée d'allocation des coûts et à un processus d'amélioration continue concernant les coûts, la qualité et les délais. Le choix d'une stratégie de mise en oeuvre adaptée pour accélérer le délai de déploiement du CSP ou encore l'établissement d'une gestion effective de la performance, grâce à l'utilisation d'indicateurs-clés de performance (KPI) revus régulièrement, font partie des facteurs-clés de réussite. Les CSP 2e génération ont atteint un niveau de développement élevé sur huit points:

- la stratégie ;

- l'organisation/gouvernance/conformité ;

- l'amélioration continue;

- le processus métiers;

- la relation client;

- le pilotage de la performance;

- la gestion des ressources humaines;

- les systèmes d'information et technologies.

Retrouvez l'étude «Centres de services partagés financiers, la 2e génération», parue en septembre 2011, sur www.pwc.com.

Enquête réalisée auprès de 127 entreprises représentant 486 CSP, dont 70 % créés il y a plus de trois ans.

UN CHANGEMENT ORGANISATIONNEL LOURD DE CONSEQUENCES

Il faut également préparer la transition organisationnelle auprès du personnel Ce volet social représente un enjeu important car la centralisation d'un service suppose un transfert de compétences, donc la mobilité d'une partie du personnel qui sera dédié à la nouvelle organisation en mode CSP. Ce qui signifie des reclassements, voire des pertes de postes pour les salariés qui refusent de participer à la nouvelle organisation. « Une communication interne pour insuffler et gérer le changement est donc primordiale», recommande Jean-Michel Demaison (Deloitte).

La phase préparatoire de la création d'un CSP nécessite un lourd investissement, d'autant plus que le recours à des sociétés de conseil s'avère indispensable et qu'il faut au moins une année de préparation. « Le CSP représente, en effet, un bouleversement qui nécessite un important work flow», prévient Aurore Saglio (Capgemini). Ainsi, la création d'un CSP dépasse le cadre de la direction financière car, même si cette dernière participe à la gouvernance du projet, «l'implication de la direction générale conditionne le succès du plan d'action vu l'impact social et le changement organisationnel qu'il entraîne», relève Catherine Bergaud, associée chez Mazars, cabinet conseil aux entreprises.

Une fois la phase préparatoire franchie, il reste la phase opérationnelle. Le périmètre des activités et des prestations ainsi que les moyens de fonctionnement du CSP, tant en termes de budget qu'en ressources humaines, doivent être clairement définis. Il convient aussi de standardiser les process. Par ailleurs, le CSP doit fonctionner comme un prestataire qui offre des services. Une relation client/fournisseur doit donc être établie entre le CSP et les utilisateurs à travers un contrat qui formalise les relations entre le CSP et les différentes entités du groupe, avec une tarification claire et des objectifs précis à atteindre. La performance du CSP peut ensuite être mesurée à travers un tableau de bord comportant des indicateurs relatifs soit à la productivité (nombre de factures traitées par client, encours, etc.), soit à la qualité (réclamations fournisseurs, délais de reporting ou encore nombre d'incidents).

@ © eve - Fotolia.com

La réussite d'une telle organisation passe également par l'uniformisation du système informatique qui permet d'harmoniser les pratiques au sein du groupe et d'utiliser un plan comptable unique. «Cependant, une fois le CSP rendu opérationnel, le retour sur investissement ne commence à s'apprécier qu'au bout de deux ou trois ans», alerte Laurent Guibert (PwC).